文/周晓奇 编辑/子夜 造车三兄弟正处于尴尬的境地,它们交出了一份优秀的成绩单,但在资本市场上却不复往日风光。 根据三家造车新势力财报数据显示,2020年蔚来交付了43728辆新车

文/周晓奇

文/周晓奇

编辑/子夜

造车“三兄弟”正处于尴尬的境地,它们交出了一份优秀的成绩单,但在资本市场上却不复往日风光。

根据三家造车新势力财报数据显示,2020年蔚来交付了43728辆新车,营收162.6亿元;理想次之,交付了32624辆新车,营收94.6亿元;小鹏则交付了27041辆新车,营收58.44亿元。

除此之外,三家的亏损也有所收窄,2020年蔚来2020年净亏损为人民币53.041亿元,与2019年相比收窄53.0%;小鹏净亏损27.32亿元,较上一年同比下降26%;理想亏得最少,全年仅亏损1.52亿,并且还在第四季度实现了盈利。

从三家造车新势力财报数据中,可以看到2020年“三兄弟”均摆脱了原本的困境,其交付量稳步提升、亏损收窄、营收快速增长,甚至还实现了单季度盈利。

三家造车新势力财务情况,数据来源财报,连线出行制图

不过,尽管造车“三兄弟”拿出了亮眼的财报,但资本市场并不认账。从今年1月开始,由于特斯拉股价波动、美国国债收益率上升等原因,“三兄弟”的股价也开始持续下跌。

尽管3月9日美股反弹,“三兄弟”股价有所回升,但相比以往,三家的股价均有明显下降。

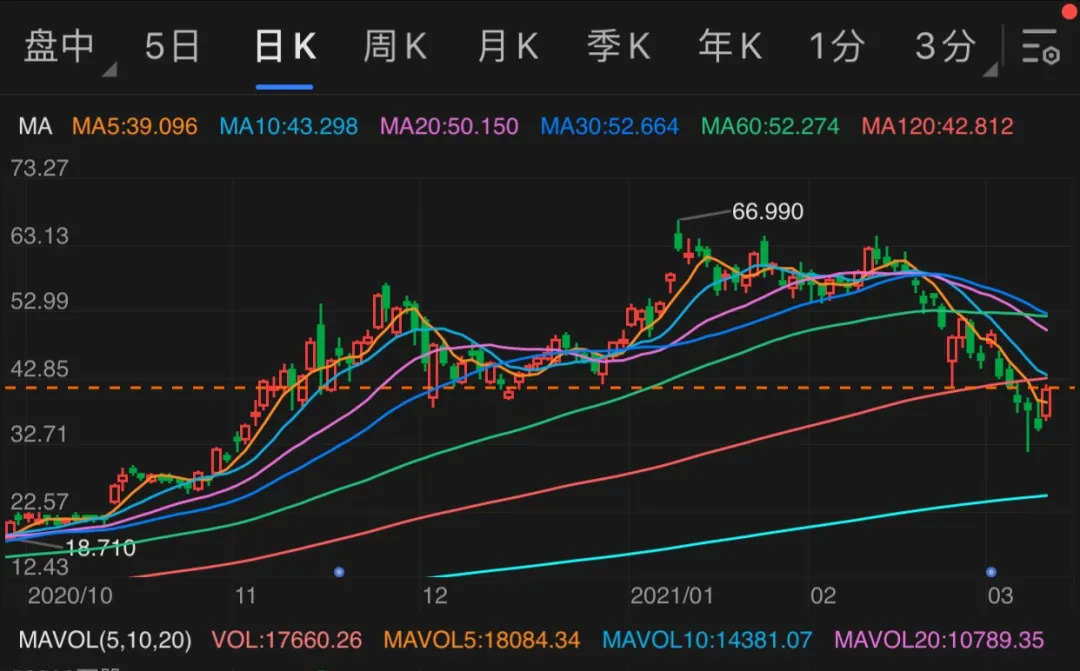

截止发稿,蔚来股价已经从最高66.99美元/每股跌到了41.35美元,跌幅达38.3%;理想股价也从最高47.7美元跌到23.08美元,跌幅为51.6%;小鹏的股价波动最为剧烈,从最高74.49美元,已经下跌到29.97美元,跌幅高达60%。

值得注意的是,2020年四季度末,曾经积极投资新能源汽车的高瓴资本,已经清空了蔚来、理想、小鹏的股票,转而斥资2亿美元,认购了比亚迪最新一轮定向增发股票。

香颂资本董事沈萌曾对媒体表示,最近造车新势力股价大跌,算是对当时快速增长做了个回调。

此前,在利好政策以及疫情影响下,新能源汽车受到市场热捧,市值一路飙升,但如今随着各国政策逐步落地,新能源产业趋向平稳发展,此前溢价过高的新能源板块开始回调,造车新势力也将回归合理市值。

当下,虽然造车“三兄弟”各自打造了不同的发展路径,并获得了一定市场份额,但随着传统车企加速发力新能源市场,以及科技巨头的入场,其面临的竞争也更为激烈。

今后,面临传统车企与科技巨头的双重夹击,造车“三兄弟”能否持续受到消费者青睐,关键还是要看其具备多少核心竞争力,以及在智能汽车时代能否跟紧脚步,这也意味着未来只会更加艰难。

1、蒸发百亿市值,“三兄弟”还能重回巅峰吗?

过去两年,造车“三兄弟”经历了2019年的暴跌与2020年的暴涨,如今股价开始逐步回归到合理区间。

近期,造车“三兄弟”股价在经过多周下跌后,在3月9日迎来了反弹,但整体市值都近乎腰斩。

截止发稿,蔚来市值相较最高点蒸发335亿美元;理想股价相较最高点跌落53%,市值蒸发150多亿美元;小鹏股价从最高74.49美元跌到了29.97美元,市值蒸发270多亿美元。

此次造车新势力的股价大跌,也与美股整体回调有关。

在疫情期间,美国通过连续下调利率、大规模发债等手段刺激经济,同时由于民众无法复工被迫居家,也导致部分资金流入股市,让股市不断上涨,而随着疫情逐步缓解,美国国债收益率持续上升,投资者将资金从股市撤出转而认购无风险的国债,这就导致股市不断下跌。

在下跌行情内,过去股价暴涨的造车新势力,受到了较大影响,而随着新能源汽车的风口期逐渐散去,市场也将更关注能够持续稳定增长、亏损收窄、以及拥有正向现金流的企业。

这意味着,原先造车新势力的市值暴涨与其处于风口期有关,顶峰时期蔚来股价曾一度超越宝马、通用、福特、奔驰等众多传统车企,坐上了全球车企市值第四的宝座。

但显然,当前新能源汽车的产量与市场并不足以支撑如此之高的市值,而随着资本套现离场,市场也开始趋于冷静,造车“三兄弟”的股价也逐步回落到较为合理的区间。

去年11月,做空机构香橼曾发布文章表示,蔚来估值过高,其当时估值为未来12个月销售的17到18倍,而特斯拉估值仅为未来销售额的9倍,很多蔚来股票持有者都抱着赌徒心态买入蔚来,狂热于蔚来较大的波动幅度。

蔚来汽车股价变化,图源富途牛牛

当下,三家造车新势力也公布了最新财报,数据显示,2020年全年,蔚来、理想、小鹏汽车分别交付了43728辆、32624辆和27041辆车。

从交付量来看,三家均有明显提升,但如果按照年销10万辆才能生存下去的标准,那三家的销量还有较大差距,而且与其他车企的年交付量也有较大距离。

根据比亚迪公布的销量数据显示,其2020年新能源汽车全年销量为189689辆,纯电动车累计销售130970辆,即使在因春节假期与疫情影响的2月,比亚迪新能源汽车销量也有10355辆,且已经连续数个单月销量破万。

相比之下,三家造车新势力还有较大提升空间,同时三家也各自有诸多问题需要解决。

2020年,三家造车新势力中蔚来汽车营收最高,全年营收162.58亿人民币,全年毛利率也实现转正,达到11.5%,但其亏损也是最多的,净亏损达到了53.04亿元,成立至今累计亏损超过了300亿元。

小鹏汽车也同样陷入了亏损困境,2020年,小鹏汽车净亏损为27.32亿元人民币,较上一财年36.92亿元下降26%。虽然亏损收窄明显,但小鹏汽车在自动驾驶上投入巨大,2020年投入了17.25亿元人民币,这意味着短时间内其亏损难题或许无法解决,依旧需要靠融资输血。

理想汽车全年营收94.6亿元,并且去年第四季度还实现了单季度盈利,但据理想汽车CFO李铁透露,四季度净利润转正主要得益于短期理财产品投资产生收益,也就是说理想汽车并没有从汽车业务上实现盈利。

不过,2020年第四季度理想汽车的毛利率,从19.8%下滑至17.5%,汽车销售毛利率从19.8%下滑至17.1%。

当下,美股的波动让造车“三兄弟”再次受到争议,资本终究是逐利的,造车“三兄弟”要想重新回到市值巅峰,依靠的还是自身实力,以及不断扩大的市场份额。

2、稳优势、补短板,造车“三兄弟”各不相同

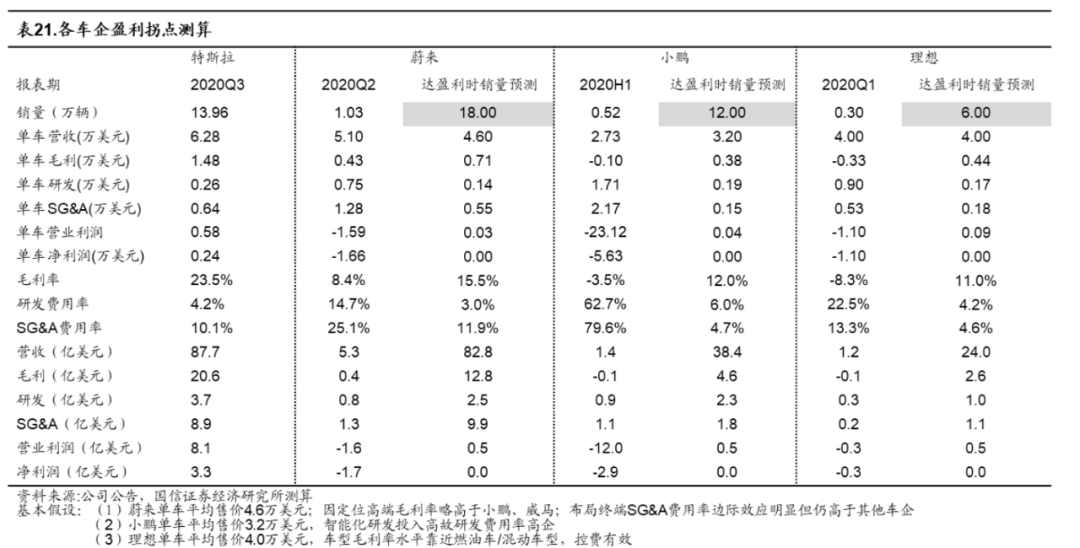

根据国信证券预测,造车新势力盈利平衡点为年销售6到18万辆新车,而与传统汽车相比,造车新势力具有“重研发+重销售体系”特征,对应研发费用率(以小鹏为代表)及 SG&A(销售管理费用)费用率(以蔚来为代表)高企。

在此假设下,测算得出蔚来、小鹏与理想汽车达到盈利时的年销量分别为18万辆、12万辆和6万辆车。

各车企盈利拐点测算,图源国信证券

根据三家造车新势力财报显示,2020年蔚来交付了43728辆新车;理想汽车其次,交付了32624辆新车;小鹏最少,交付了27041辆新车。

从当前交付量看,理想汽车距离销量盈利线最近,但目前理想只有一款车理想ONE,而且还是增程式电动车,属于插电式混合动力汽车,在今后发展中理想并不一定会占据优势。

今年2月,上海市政府发布《上海市鼓励购买和使用新能源汽车实施办法》,自2023年1月1日起,将不再向购买插电式混动汽车的消费者发放免费专用牌照。

这一政策的发布,意味着理想ONE在上海将不再享有免费专用牌照,而北京的新能源汽车指标也仅向纯电车型发放。

一直以来,理想汽车创始人李想就以产品能力见长,仅凭借一款车就卖出3万多辆,但随着政策的变化,理想汽车也将改变增程路线,转向研发纯电车型。

在发布2020年全年财报时,理想汽车透露将于2022年推出下一款车型,并在2022年之后每年推出2款车型,同时理想汽车首款纯电动车型将于2023年上市。

“2025年拿下20%的市场份额,成为中国第一的智能电动车企业;2030年成为全球第一的智能电动车企业。”李想还定下了目标。

虽然理想汽车已经实现单季度盈利,但当前面临从增程式走向纯电动的转型,今后其推出的纯电动汽车能否一如既往受到用户认可,还是未知数。更何况在纯电动领域,理想汽车已经比其他造车新势力晚了一步。

今后,在竞争愈发激烈的环境下,理想汽车的产品优势能否继续保持,或许还要看其能否切中用户痛点。

相比之下,蔚来一开始就以服务为优势,在获取用户信任后促成购车行为,蔚来创始人李斌也将用户服务视为自身护城河。

为此,蔚来开始增建NIO House,“2021年会增加20个NIO House和120个蔚来空间,我们有一个基本的策略,有奔驰、宝马、奥迪4S店的城市,都会去建一个线下的门店,这是我们基本的策略。”李斌表示。

NIO House,图源蔚来官网

这无疑会增加蔚来的成本,但蔚来CFO奉玮认为,相比成本,NIO House对蔚来带来的品牌影响力更为重要。

“NIO House不仅是重要的订单转化渠道,还具备极强的品牌传播功能,更是重要的用户体系和社区运营场所。”蔚来CFO奉玮表示。

今后,蔚来的服务体系依旧会是其护城河,但从更长远的时间维度看,智能化才是新能源汽车的未来发展方向。

2021年,蔚来的研发投入也将翻一番,达到50亿人民币,同时蔚来也将开始部署第二代换电站。

三家造车新势力中,小鹏一直以技术标榜,并且成立以来就对标特斯拉,其在技术上的投入也毫不吝啬。

2020年,小鹏汽车的研发费用为17.26亿元人民币,占营业收入的比例约为30%,团队中研发人员占比也超过50%。

当前,小鹏汽车是唯一一家在中国自动辅导驾驶全栈(不包括芯片与雷达)做研发的OEM厂商,也是唯一一家自主研发出商业化的自动驾驶软件系统,并实现量产的整车企业。

今年1月26日,小鹏P7也进行了OTA升级,新增了40多个新功能,并将NGP自动驾驶辅助系统向用户开放。

截止2月底,小鹏自动驾驶NGP自动驾驶辅助系统在所有交付的P7中激活了约20%,超过特斯拉国内车主选配FSD(完全自动驾驶系统)的比例。

在财报电话会上,小鹏汽车创始人何小鹏也透露,预计在2021年底,小鹏的研发人员数量会超过之前的1倍,同时还会在生态体系里面布局大量的技术研发人员,并计划在2021年下半年推出搭载激光雷达的第三款电动车型。

今后随着小鹏用户基数的提升,其获取的大量数据能够辅助小鹏不断优化自动驾驶技术,让其在智能化时代扩大优势地位。

短期来看,三家将继续保持自身独特优势,以此获得更多市场份额,而长期范畴上,三家造车新势力必将面临更为激烈的竞争,最终能否站在舞台上,取决于其能否抵御各方冲击。

3、造车“三兄弟”遇夹击

据中国汽车工业协会数据显示,2020年我国新能源汽车总销售136.7万辆新车,占全部汽车销量的5.4%,而在最新发布的《新能源汽车产业发展规划(2021-2035)》中,到2025年我国新能源新车销量占比将达到20%,也就是说一年要销售约540万辆新车。

这意味着,今后五年,我国新能源汽车市场增量空间巨大,众多车企都有机会分一杯羹。

与此同时,各国政府也提出了全面电动化的战略。

美国加州拟在2035年后禁售燃油新车;日本计划在2035年全面禁售燃油车,实现新车销售100%电动化;英国计划在2030年起将全面禁售燃油车;法国、以色列、西班牙等国家也都宣布要在2030年至2040年之间逐渐淘汰燃油车。

得益于各国的政策推动,2020年欧洲市场卖出136万辆新能源汽车,比中国市场多卖出11.4万辆,夺得新能源汽车销量全球冠军。

在大趋势影响下,传统车企不再无动于衷,纷纷快速下场布局。

奔驰宣布在2030年,电动车型(包含纯电动和插电式混动车型)将占据乘用车新车销量一半以上份额;宝马则规划在2021年欧洲市场电气化车型销量占比达到四分之一,2025年达到三分之一,2030年则达到二分之一;奥迪则表示到2025年计划推出约30款电动化车型,新能源汽车的销量占比也将从当前的3.5%增长到约40%。

从传统车企的规划中看到,2025年将是重要时间节点,而随着BBA等老牌车企入场新能源领域,新一轮的战事即将开启。

奔驰EVA平台,图源网络

目前,奔驰已经发布了EVA与MMA两个纯电动平台;奥迪则不仅采用了大众集团的四个电动车平台制造不同种类的电动车型,还与保时捷联合开发了针对纯电动车的PPE平台;宝马也放弃了油改电模式,转而开发纯电动平台。

传统车企加速入场,其自身拥有的大规模制造、质量控制、成本控制,以及原有的品牌优势,都将帮助其快速抢得市场份额,这也将为造车新势力带来新一轮压力。

在豪华汽车品牌方面,BBA的下场将对蔚来造成不小的影响。

蔚来一直坚持走全车系高端策略,2020年平均单车售价稳定在34.7万元,这直接对标了BBA所占据的燃油车市场。

不过,如今蔚来面临的竞争对手不仅有特斯拉Model Y,还有奥迪e-tron、奔驰EQC、宝马iX3等传统豪华品牌的电动车型。

LMC汽车市场咨询(上海)有限公司总经理曾志凌曾对中车网判断:“传统车企大规模进军新能源汽车后,对整个行业震动非常大,留给造车新势力的窗口期也就两三年,如果在2021、2022年这两年,造车新势力份额不能扩大,年销仍不足十万,市场也会对其理性看待,不再以科技属性对其估值,届时股价会变得很难看。”

造车新势力不仅面临传统车企的压力,也遭遇到了科技巨头的入侵。

今年3月2日,百度与吉利合资成立的智能汽车公司——集度汽车有限公司正式官宣,集度汽车计划三年左右的时间实现量产。

根据工商信息显示,集度汽车由百度方面持股55%,吉利方面持股45%,其中五位董事,有三位来自百度,一位来自吉利,这意味着百度占据着主导地位。

除此之外,今年苹果也频频传出造车动态,其与多家车企的谈判合作消息被不断曝出,而小米也被曝将造车,虽然后续小米否认造车,但其在公告中表示正在进行持续评估及研究,目前就电动汽车制造业务的研究还没有到正式立项阶段。

虽然科技巨头还在宣布造车或正在研究阶段,但在汽车领域却已经积累良久。

2017年,百度成立了自动驾驶项目Apollo,当前该项目已经有55000多名开发者,涵盖210家生态合作伙伴;苹果则已经公布了超过70项汽车方面的专利;小米则在2015年起就陆续申请了汽车定速巡航、车辆操控、导航、辅助行驶和行车安全等汽车方向的发明专利。

“我非常敬仰和欢迎科技企业进入到这个行业,但是时间上来说我们还更有优势,当新企业处在0-1的阶段时,我们已经进入了从1-10的高速增长阶段。”李想在全年业绩电话会上表示。

虽然李想对自家产品具有信心,但当下造车“三兄弟”的局面并不乐观,既会受到传统车企的威胁,也要应对科技巨头的入场。前后夹击之下,三家造车新势力能否稳住市场份额并持续扩大,还具有较大不确定性。

2021年,依然是新能源汽车的混战之年,造车“三兄弟”还能再“牛”起来吗?

本站转载文章仅代表原作者观点,图文版权归原作者所有;稿件内容仅为传递更多信息之目的,不代表本网站赞同其观点或证实其真实性,本站不承担此类作品侵权行为的直接责任及连带责任,如稿件涉及版权问题,请我们联系删除或处理(712937677@qq.com)